![Επίδομα θέρμανσης: Ποιοι καταναλωτές ρεύματος το δικαιούνται [παράδειγμα]](/images/new_images/ilialive/2023/11_November/01_week/Klimatistiko_toixos.jpg)

Ποιοι το δικαιούνται και πού υποβάλλονται οι αιτήσεις

Για ένα τρίμηνο θα χορηγηθεί επίδομα στα νοικοκυριά που θα θερμανθούν το χειμώνα με τη χρήση ηλεκτρικής συσκευής (κλιματιστικό, θερμάστρα, αντλίες θερμότητας).

Όπως έκανε γνωστό η πολιτική ηγεσία του υπουργείου Περιβάλλοντος και Ενέργειας (ΥΠΕΝ) θα χορηγηθεί έκτακτη ενίσχυση ενεργειακά ευάλωτων με βάση τις ανάγκες θέρμανσης για ηλεκτρική ενέργεια.

Η περίοδος θέρμανσης

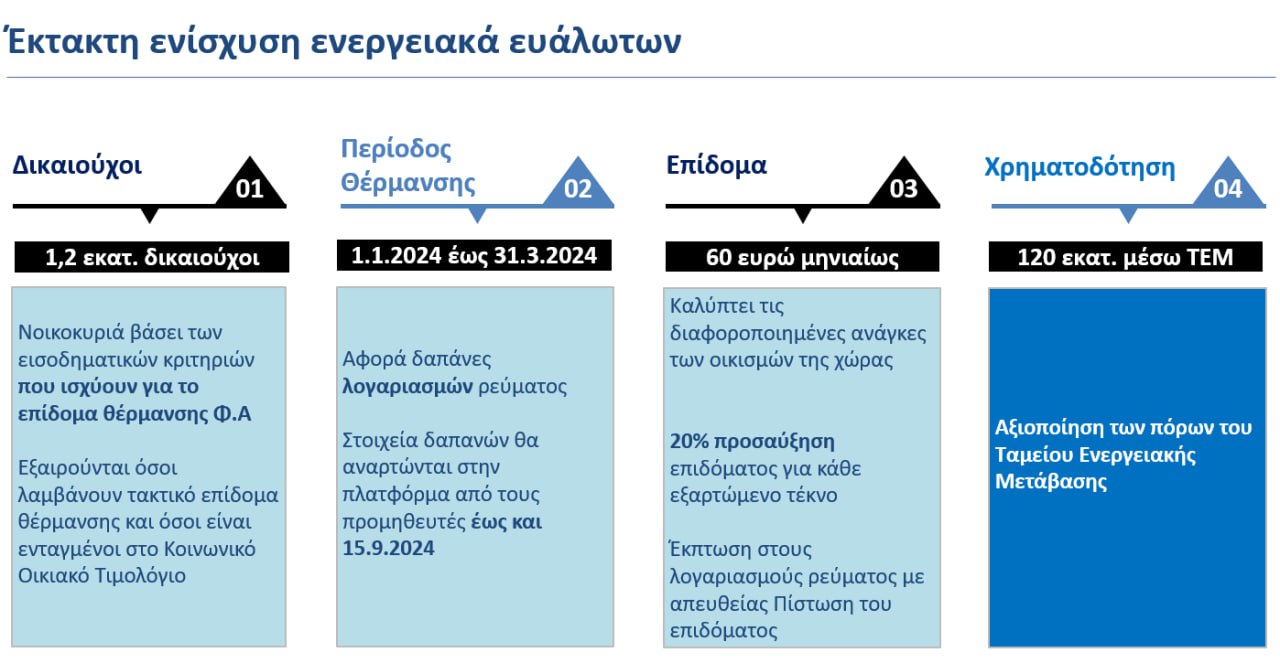

Η ενίσχυση αυτή αφορά στην περίοδο θέρμανσης: Από την 1η Ιανουαρίου του 2024 μέχει και τις 31 Μαρτίου 2024. Ειδικότερα, οι δικαιούχοι θα μπορούν να λάβουν το επίδομα, για λογαριασμούς της συγκεκριμένης περιόδου κατανάλωσης, που θα εκδοθούν έως και τις 15 Σεπτεμβρίου 2024.

Το ύψος της ενίσχυσης υπολογίζεται με βάση τις κλιματολογικές συνθήκες (βαθμοημέρες) κάθε οικισμού ή γειτονιάς. Επίσης, το βασικό ποσό του επιδόματος θα προσαυξάνεται κατά 20% για κάθε εξαρτώμενο τέκνο. Σε σχέση με την καταβολή του, θα πραγματοποιείται έκπτωση στους λογαριασμούς ρεύματος με απευθείας πίστωση του επιδόματος.

Το εύρος της ενίσχυσης θα κυμαίνεται από 45 ευρώ έως 480 ευρώ κατ’ ανώτατο όριο, το υψηλό αφορά περιοχές με δριμύ ψύχος με συντελεστή βαθμοημερών άνω του ενός.

Οι εξαιρέσεις και οι αιτήσεις

Βάσει υπολογισμών του ΥΠΕΝ, από το μέτρο θα ωφεληθούν 1,2 εκατ. καταναλωτές. Η χορήγηση της ενίσχυσης θα γίνεται βάσει των εισοδηματικών και περιουσιακών κριτηρίων που ισχύουν για το επίδομα θέρμανσης πετρελαίου, φυσικού αερίου και άλλων πηγών, ενώ θα εξαιρούνται από τη χορήγηση όσοι λαμβάνουν, το ανωτέρω επίδομα θέρμανσης, καθώς και οι ενταγμένοι στο Κοινωνικό Οικιακό Τιμολόγιο (ΚΟΤ), που θα συνεχίσει να ενισχύεται. Οι ενδιαφερόμενοι θα υποβάλλουν τις αιτήσεις τους μέσω της ηλεκτρονικής πλατφόρμας της ΑΑΔΕ «myΘέρμανση» (https://www1.aade.gr/gsisapps5/myThermansi/#!/home).

Το κόστος του εν λόγω μέτρου εκτιμάται σε 120 εκατ. ευρώ και για την υλοποίησή του θα αξιοποιηθούν πόροι από το Ταμείο Ενεργειακής Μετάβασης (ΤΕΜ).

Τα κριτήρια

Τα κριτήρια που πρέπει να πληρούν οι δικαιούχοι για τη χορήγηση επιδόματος θέρμανσης με ρεύμα είναι ίδια με εκείνα του επιδόματος θέρμανσης με πετρέλαιο, φυσικό αέριο και πέλλετ.

Τα φυσικά πρόσωπα που ορίζονται ως δικαιούχοι του επιδόματος θέρμανσης δικαιούνται επιδόματος θέρμανσης, εφόσον πληρούν τα ακόλουθα κριτήρια:

1. Εισοδηματικά:

Το ετήσιο συνολικό οικογενειακό εισόδημά τους, ανεξάρτητα από την πηγή προέλευσής του, πραγματικό και τεκμαρτό, ανέρχεται έως 16.000 ευρώ για άγαμο υπόχρεο ή υπόχρεο σε κατάσταση χηρείας ή εν διαστάσει και 24.000 ευρώ για έγγαμο υπόχρεο ή τους έγγαμους ή τα μέρη του συμφώνου συμβίωσης που υποβάλλουν ξεχωριστή φορολογική δήλωση βάσει της υποπερ. ββ’ της περ. στ’ της παρ. 4 του άρθρου 67 του ν. 4172/2013 (δικαστική συμπαράσταση ή πτώχευση), ή τους έγγαμους που υποβάλλουν φορολογική δήλωση βάσει της περ. β της παρ. 4 του άρθρου 67 του ν. 4172/2013 ή τα φυσικά πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης και έχουν υποβάλει κοινή φορολογική δήλωση χωρίς τέκνα, το οποίο προσαυξάνεται κατά 5.000 ευρώ για κάθε τέκνο.

Ομοίως, για τη μονογονεϊκή οικογένεια το ως άνω εισόδημα ανέρχεται έως 29.000 ευρώ, το οποίο προσαυξάνεται κατά 5.000 ευρώ για κάθε τέκνο μετά το πρώτο. Στο ετήσιο συνολικό οικογενειακό εισόδημα δεν περιλαμβάνεται το εισόδημα εκείνο, το οποίο αθροιστικά απαλλάσσεται από το φόρο εισοδήματος και από την εισφορά αλληλεγγύης του άρθρου 43Α του ν. 4172/2013.

Για τον προσδιορισμό της οικογενειακής κατάστασης, του αριθμού των τέκνων, καθώς και των εισοδηματικών κριτηρίων, χρησιμοποιούνται τα δεδομένα της Δήλωσης Φορολογίας Εισοδήματος Φυσικών Προσώπων, του φορολογικού έτους 2022, όπως έχει διαμορφωθεί κατά τη δημοσίευση της παρούσας. Αν οι σύζυγοι ή τα μέρη συμφώνου συμβίωσης υποβάλλουν χωριστή δήλωση λαμβάνεται ο μεγαλύτερος εκ του αριθμού των τέκνων που έχει δηλωθεί σε μια εκ των δύο δηλώσεων. Τα δεδομένα της ίδιας ως άνω δήλωσης χρησιμοποιούνται και στις περιπτώσεις των εν διαστάσει ή διαζευγμένων συζύγων ή των φυσικών προσώπων που έχουν συνάψει σύμφωνο συμβίωσης, καθώς και των έγγαμων ή μερών συμφώνου συμβίωσης που υποβάλλουν ξεχωριστή φορολογική δήλωση βάσει της υποπερ. ββ’ της περ. στ’ της παρ. 4 του άρθρου 67 του ν. 4172/2013 ή τους έγγαμους που υποβάλλουν φορολογική δήλωση βάσει της περ. β’ της παρ. 4 του άρθρου 67 του ν. 4172/2013.

Και επιπλέον, εφόσον πρόκειται για ασκούντες επιχειρηματική δραστηριότητα, τα συνολικά ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα υπόχρεου, συζύγου ή μέρους συμφώνου συμβίωσης και εξαρτωμένων, κατά τον ν. 4172/2013 τέκνων, δεν υπερβαίνουν το ποσό των 80.000 ευρώ.

2. Ακίνητης Περιουσίας:

Η συνολική αξία της ακίνητης περιουσίας, όπως αυτή προκύπτει από την πράξη διοικητικού προσδιορισμού ΕΝ.Φ.Ι.Α. του έτους 2023, υπόχρεου, συζύγου ή μέρους συμφώνου συμβίωσης και εξαρτώμενων, κατά τον ν. 4172/2013, τέκνων, που αναγράφονται στη Δήλωση Φορολογίας Εισοδήματος Φυσικών Προσώπων, του φορολογικού έτους 2022, να μην υπερβαίνει το ποσό των διακοσίων χιλιάδων (200.000) ευρώ για τους άγαμους, τους υπόχρεους σε κατάσταση χηρείας ή εν διαστάσει και το ποσό 300.000 ευρώ για τους έγγαμους ή μέρη συμφώνου συμβίωσης και τις μονογονεϊκές οικογένειες.

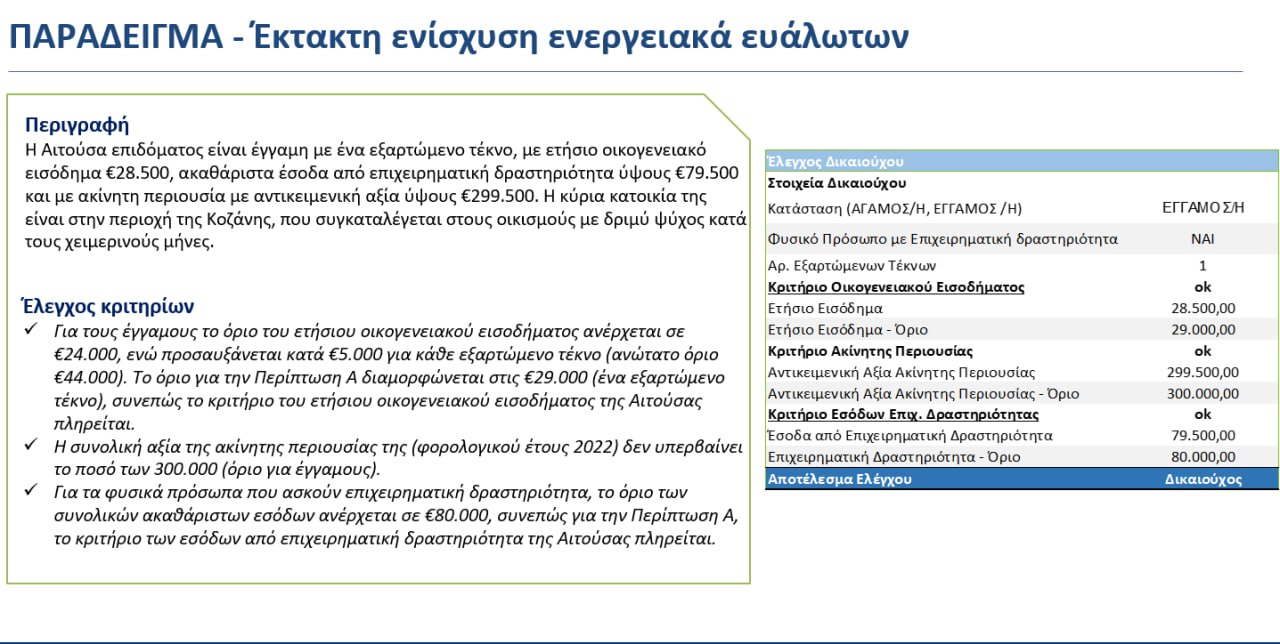

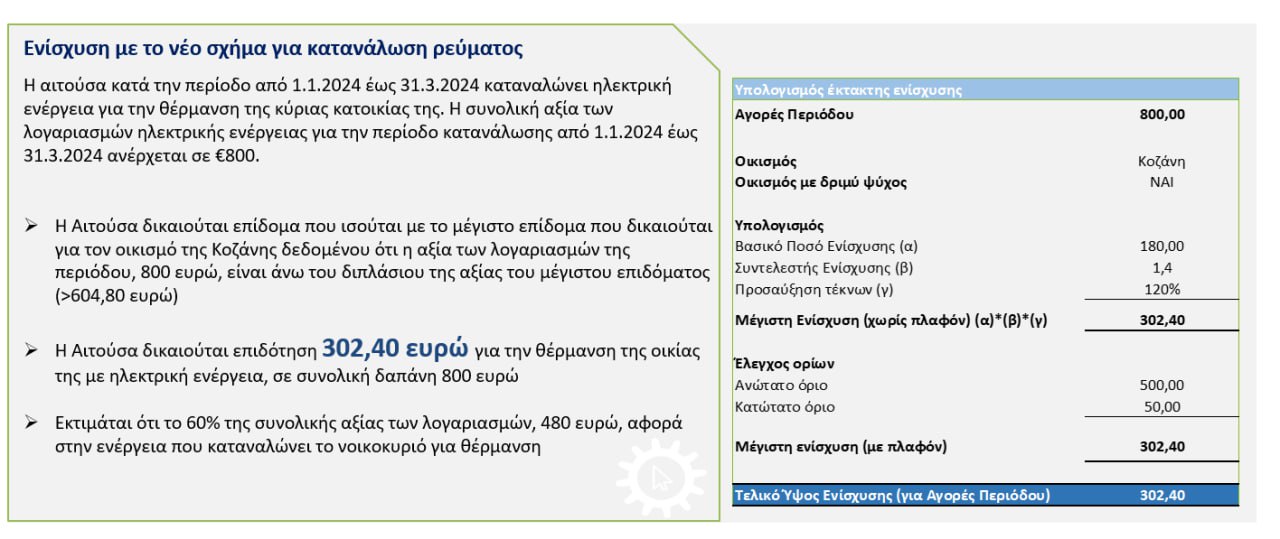

Παράδειγμα

Από το υπουργείο Περιβάλλοντος και Ενέργειας δόθηκε το ακόλουθο παράδειγμα για την έκτακτη ενίσχυση των ενεργειακά ευάλωτων με τη μορφή επιδόματος θέρμανσης:

Πηγή: in.gr