Φοροελαφρύνσεις, ασφαλιστικές ρυθμίσεις και δεύτερο «ρετούς» στο πρόγραμμα «Συν-Εργασία» περιλαμβάνει το μείγμα που μπαίνει άμεσα σε εφαρμογή

Νέα δέσμη μέτρων, με έμφαση στις εποχικές επιχειρήσεις και με προφανή στόχο τη μερική έστω διάσωση της... παρτίδας του καλοκαιριού, ανακοίνωσε από τη Βουλή ο πρωθυπουργός Κυριάκος Μητσοτάκης. Το μείγμα των νέων μέτρων, που περιλαμβάνει φορολογικές και ασφαλιστικές ρυθμίσεις, αναμένεται να μπει άμεσα σε εφαρμογή, ώστε να ρυθμίσει τις εξελίξεις τους επόμενους μήνες.

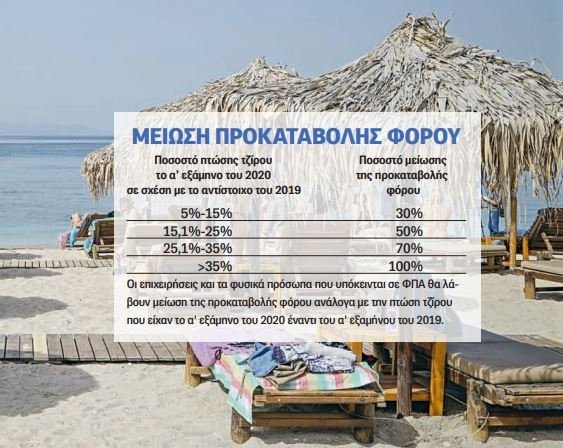

Εμβληματική διάταξη είναι η μείωση έως και 100% της προκαταβολής φόρου, ενώ στην 5άδα των νέων μέτρων περιλαμβάνεται και το δεύτερο «ρετούς» στο πρόγραμμα «Συν-Εργασία», οι χαμηλές επιδόσεις του οποίου έχουν προκαλέσει προβληματισμό στο οικονομικό επιτελείο. Ο πρωθυπουργός έκανε λόγο για δέσμη μέτρων ύψους περίπου 3,5 δισεκατομμυρίων ευρώ. Αναλυτικά το πακέτο περιλαμβάνει:

- Ελάφρυνση των επιχειρήσεων και των ελευθέρων επαγγελματιών μέσω μείωσης έως και μηδενισμού της προκαταβολής φόρου εισοδήματος φυσικών και νομικών προσώπων. Η προκαταβολή φόρου θα είναι μηδενική φέτος για τις επιχειρήσεις των οποίων ο τζίρος του α’ εξαμήνου του 2020 ήταν τουλάχιστον 35% μικρότερος από εκείνον του α’ εξαμήνου του 2019. Το ίδιο θα ισχύσει και για τον κλάδο των αεροπορικών και των ακτοπλοϊκών μεταφορών αλλά και για εποχικές επιχειρήσεις που καταγράφουν το 50% του τζίρου τους στο 3ο τρίμηνο του έτους. Για όλες τις υπόλοιπες επιχειρήσεις η προκαταβολή φόρου μειώνεται από 30% έως 70%, με βάση τη συρρίκνωση του κύκλου εργασιών του α’ εξαμήνου σε σχέση με το 2019. Μισή προκαταβολή θα καταβάλουν και οι ελεύθεροι επαγγελματίες που δεν υπόκεινται σε ΦΠΑ. Για παράδειγμα: Τουριστική επιχείρηση πραγματοποίησε το 2018 και το 2019 κέρδη ύψους 100.000 ευρώ. Πέρυσι είχε καταβάλει φόρο εισοδήματος 29.000 ευρώ και άλλα 29.000 προκαταβολή φόρου. Φέτος (φορολογική δήλωση 2020) θα καταβάλει 29.000 ευρώ φόρο εισοδήματος. Επειδή όμως έχει προκαταβάλει άλλες 29.000 και η προκαταβολή φόρου για το τρέχον έτος είναι μηδενική, ο φόρος που καλείται να πληρώσει φέτος μηδενίζεται. Στην περίπτωση μείωσης της προκαταβολής φόρου στο 50% η επιχείρηση θα πληρώσει 14.500 ευρώ αντί 29.000 που πλήρωσε πέρυσι.

- Χορήγηση 3ου κύκλου Επιστρεπτέας Προκαταβολής τον Αύγουστο, λαμβάνοντας υπόψη και την πτώση του τζίρου των επιχειρήσεων τους μήνες Ιούνιο και Ιούλιο. Σε αυτό τον κύκλο θα συμπεριληφθούν και ατομικές επιχειρήσεις χωρίς εργαζομένους και χωρίς ταμειακή μηχανή, οι οποίες ανήκουν στον τουριστικό κλάδο.

- Δεύτερο «λίφτινγκ» στο «Συν-Εργασία». Επεκτείνεται στη χρονική περίοδο 1 Αυγούστου - 15 Οκτωβρίου η ισχύουσα επιδότηση 60% των εργοδοτικών εισφορών για το μέρος του μισθού που χάνεται λόγω μειωμένου ωραρίου. Σήμερα η μερική ελάφρυνση από τις εργοδοτικές εισφορές ισχύει μόνο για την περίοδο 15 Ιουνίου - 31 Ιουλίου. Σε περίπτωση μείωσης του χρόνου εργασίας κατά 50%, ο εργοδότης καλύπτει το 100% των εργατικών εισφορών και το 70% των εργοδοτικών. Για παράδειγμα: Με ονομαστικό μεικτό μισθό πλήρους απασχόλησης 1.000€ και 50% μείωση ωραρίου, το ασφάλιστρο του εργαζομένου διαμορφώνεται στα 153,3€. Η επιδότηση του κράτους διαμορφώνεται στα 72,99€ και το ασφάλιστρο του εργοδότη στα 170,31€ (έναντι 243,3€ χωρίς την επιδότηση). Συνολικά ο εργοδότης πληρώνει εισφορές 323,61€, ενώ θα πλήρωνε 396,6€ χωρίς την επιδότηση.

-

Επιδότηση 100% των εργοδοτικών εισφορών για εποχικές επιχειρήσεις. Οι εργοδότες των εποχικών επιχειρήσεων θα βαρύνονται για το τρίμηνο Ιουλίου-Σεπτεμβρίου μόνο με το ποσό του μεικτού μισθού του εργαζομένου, καθώς απαλλάσσονται πλήρως από το 100% των εργοδοτικών εισφορών. Το νέο μέτρο καταλήγει σε συνολική ελάφρυνση της μισθολογικής και μη μισθολογικής επιβάρυνσης του εργοδότη κατά 19,5% ανά μισθωτό. Το μέτρο είναι οριζόντιο και αφορά τις επιχειρήσεις που υπόκεινται σε ΦΠΑ, οι οποίες το 3ο τρίμηνο του 2019 (Ιούλιος-Σεπτέμβριος) έλαβαν άνω του 50% του ετήσιου τζίρου τους. Το ίδιο ισχύει για τις επιχειρήσεις στους κλάδους αεροπορικών και ακτοπλοϊκών μεταφορών. Για παράδειγμα: Με μεικτό μισθό 1.000€ το εργατικό ασφάλιστρο διαμορφώνεται στα 153,3€ και το εργοδοτικό στα 243,3€. Για το τρίμηνο Ιουλίου-Σεπτεμβρίου ο εργοδότης πληρώνει 1.000€ και όχι 1.243€ ανά μήνα. Η ελάφρυνση είναι 243,3€, δηλαδή 19,5%. Η επιδότηση 100% των εργοδοτικών εισφορών θα ισχύσει και για τους εργαζομένους των εποχικών επιχειρήσεων που εντάσσονται στο «Συν-Εργασία», στο ύψος του αρχικού ονομαστικού τους μισθού. Συνεπώς διαμορφώνονται δύο ταχύτητες εργαζομένων:

-Οι μισθωτοί εποχικών επιχειρήσεων θα έχουν επιδότηση 100% του συνόλου των εργοδοτικών εισφορών και 60% της απώλειας του μισθού τους.

-Οι μισθωτοί επιχειρήσεων 12μηνης λειτουργίας θα έχουν επιδότηση 60% των εργοδοτικών εισφορών για τον χρόνο που δεν εργάζονται και 60% της απώλειας του μισθού τους. - Επεκτείνεται για ακόμη ένα δίμηνο, δηλαδή για Αύγουστο και Σεπτέμβριο, η δυνατότητα αναστολής της σύμβασης των εργαζομένων σε επιχειρήσεις του τουριστικού κλάδου και ειδικότερα σε ξενοδοχεία, τουριστικά γραφεία, λιανικό εμπόριο τουριστικών ειδών, καταστήματα και επιχειρήσεις κάθε είδους που λειτουργούν εντός ξενοδοχειακών μονάδων, καθώς και σε επιχειρήσεις στους κλάδους των αεροπορικών και των ακτοπλοϊκών μεταφορών. Υπενθυμίζεται πως το μέτρο της αναστολής παρέμενε ενεργό από 1ης Αυγούστου έως 30 Σεπτεμβρίου μόνο για εποχικά ξενοδοχεία και τουριστικά λεωφορεία, ενώ οι επιχειρήσεις του τουρισμού, μεταξύ των οποίων και ξενοδοχεία 12μηνης διάρκειας, μπορούσαν να κάνουν χρήση μέχρι το τέλος Ιουλίου. Με τη νέα ρύθμιση η δυνατότητα της αναστολής, που οδηγεί στην αποζημίωση ειδικού σκοπού έως και 534 ευρώ τον μήνα, επεκτείνεται για Αύγουστο και Σεπτέμβριο.

Πηγή: Ethnos.gr