Δείτε σε πίνακες τα οφέλη για μισθωτούς, ελεύθερους επαγγελματίες και εργοδότες από το «πάγωμα» των εισφορών - Τα μέτρα δίνουν «ανάσα» 2,7 δισ. ευρώ στη μεσαία τάξη - Ποιοι θα δουν να αυξάνεται το εισόδημά τους

«Δώρα» 2,7 δισ. ευρώ προσφέρουν σε εκατομμύρια επιχειρήσεις, επαγγελματίες και εργαζομένους, τα 5 νέα μέτρα που εξήγγειλε χθες ο πρωθυπουργός. Η κυβέρνηση ρίχνει «ρευστά καύσιμα» για την διετία της Ανάκαμψης 2021-2022, ενώ καθιστά την Ελλάδα περισσότερο ελκυστική φορολογικά εν σχέσει με τους ανταγωνιστές της στην προσέλκυση επιχειρήσεων.

Ποιους ωφελούν τα νέα 5 μέτρα; Από part-time εργαζόμενους ή αμειβόμενους με τον κατώτατο μισθό, αλλά και επιχειρήσεις και εργοδότες, είτε έχουν ζημίες είτε έχουν και κέρδη. Και ιδιαίτερα την πιο παραγωγική μεσαία τάξη, επιχειρηματίες, επιστήμονες με εισοδήματα που ζουν τις οικογένειές τους με πάνω από 15.000 ή 20.000 ευρώ το χρόνο, αλλά πληρώνουν και τους περισσότερους φόρους μεταξύ όλων των χωρών του ΟΟΣΑ.

Αναλυτικά ως προς τα μέτρα:

1. Ασφαλιστικές κρατήσεις: μείωση 3% κάθε μήνα και το 2022, για επιπλέον ένα έτος.

Η εξέλιξη αυτή:

- ωφελεί όλους τους εργαζομένους στον ιδιωτικό τομέα που θα βλέπουν περισσότερα λεφτά στο χέρι κάθε μήνα.

- ενισχύει το εισόδημά τους

- ενισχύει και τις επιχειρήσεις-εργοδότες τους

- ακόμα και αν έχουν ζημίες και δεν πληρώνουν φόρους, γλιτώνουν κρατήσεις

- οι εργαζόμενοι κοστίζουν λιγότερο και αμείβονται περισσότερο

2. Εισφορά αλληλεγγύης: αναστολή έως και το 2022.

Με το μέτρο αυτό:

- Κερδίζουν όλοι οι εργαζόμενοι ό,τι εισοδήματα κι αν έχουν, πλην συντάξεων και μισθών από δημόσιο, εφόσον συνολικά υπερβαίνουν τα 12.000 τον χρόνο (ή από 857 ευρώ καθαρά το μήνα και άνω για απλούς μισθωτούς χωρίς κανένα άλλο εισόδημα)

- Επιβραβεύονται και ανακουφίζονται και όσοι επαγγελματίες που κατάφεραν να έχουν και κάποια κέρδη μέσα στην κρίση του 2021. Αυτοί ενθαρρύνονται να στηρίξουν την κατανάλωση και να χρηματοδοτήσουν την ανάκαμψη της αγοράς

- Συνταξιούχοι και υπάλλλοι δημοσίου ωφελούνται, εάν έχουν και επιπλέον εισοδήματα με βάση τα οποία υπερβαίνουν τα 12.000 ευρώ. Για παράδειγμα για μισθό δημοσίου ή συντάξεις χίλια ευρώ το μήνα, ενοίκιο 500 ευρώ το μήνα, αγροτικά εισοδήματα, τόκους κλπ, ένας φορολογούμενος δεν θα πληρώσει ούτε 1 ευρώ για εισφορά αλληλεγγύης.

3. Φόροι εταιρειών: 22% το 2022 από 24% σήμερα και αντί 28% που ήταν πριν 1,5 χρόνο.

- Ενισχύει τις (σχετικά λίγες) επιχειρήσεις που θα δηλώσουν κέρδη και θα πληρώσουν φόρους

- Προσελκύει επενδύσεις

- Βελτιώνει την ανταγωνιστικότητα της χώρας και των επιχειρήσεων

- Μειώνει την αφανή οικονομία

4. Προκαταβολή φόρου: 55% από φέτος αντί 100% για αυταπασχολούμενους

5. Προκαταβολή φόρου για εταιρίες: 70% φέτος αντί 100% και 80% από το 2022 και εξής.

Τα δύο τελευταία μέτρα είναι ταμειακές διευκολύνσεις προς τις επιχειρήσεις. Αλλά ισοδυναμούν με παροχή ρευστότητος 1,1 δισεκατομμυρίων ευρώ. Θα την απολαύσουν στο β΄ εξάμηνο εφέτος οι επιχειρήσεις που πληρώνουν φόρους -και την οποία στερήθηκαν επί μια 5ετία στα χρόνια της κρίσης.

Ωστόσο για κάποιους το μέτρο μπορεί να κρύβει και βάρη, που θα τα σηκώσουν όσοι είχαν κέρδη και το 2019 και 2020. Για παράδειγμα:

- πέρυσι το καλοκαίρι, λόγω πτώσης του τζίρου τους, επιχειρήσεις είχαν να πληρώσουν μηδενική ή μικρότερη προκαταβολή φόρου για το φορολογικό έτος 2020

- φέτος το καλοκαίρι θα πληρώσουν ολόκληρο το φόρο για το 2020 χωρίς να αφαιρείται προκαταβολή (αν δεν πλήρωσαν) ή ένα μεγάλο μέρος του

- αλλά θα πληρώσουν και επιπλέον προκαταβολή 70% για φόρους του φορολογικού έτους 2021, παρά την πτώση του τζίρου που υπέστησαν.

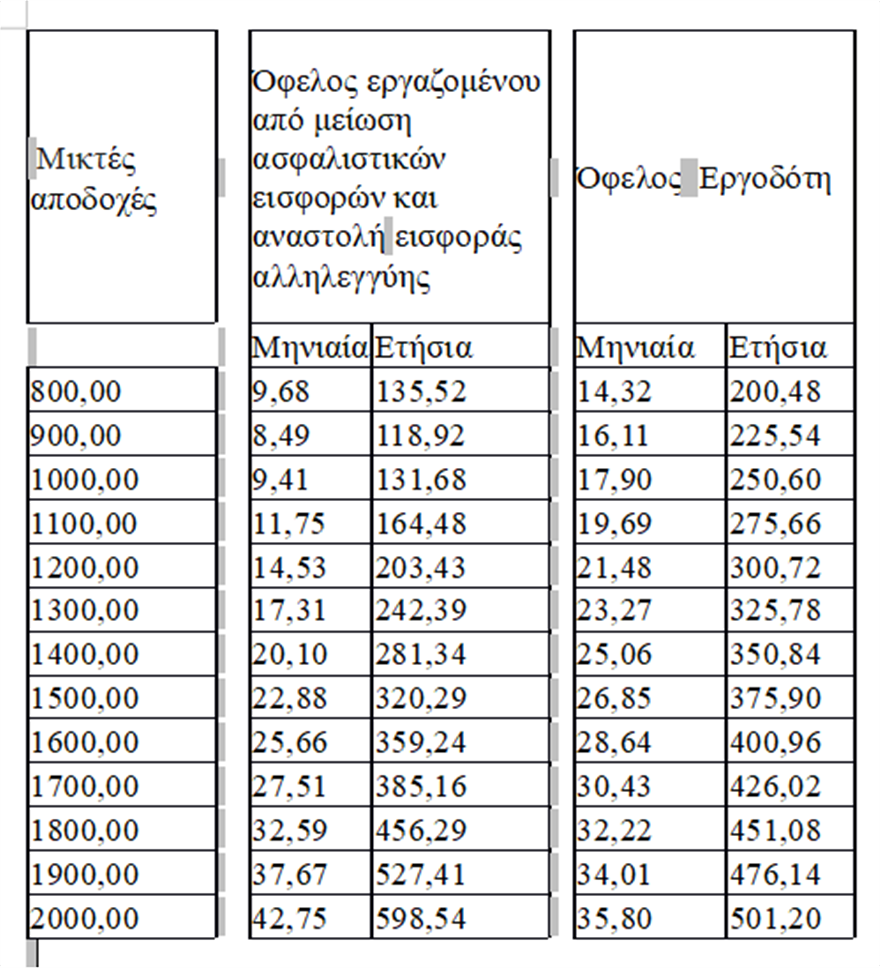

«Πάγωμα» εισφορών: Τα οφέλη για μισθωτούς, ελεύθερους επαγγελματίες και εργοδότες σε πίνακες

Διπλή ανάσα για τους μισθωτούς του ιδιωτικού τομέα, αλλά και για χιλιάδες άλλους φορολογουμένους δίνει η απαλλαγή και το 2022 από την ειδική εισφορά αλληλεγγύης σε συνδυασμός με την επέκταση των μειωμένων ασφαλιστικών εισφορών.

Μισθωτοί του ιδιωτικού τομέα, ελεύθεροι επαγγελματίες – αυτοαπασχολούμενοι (για τα εισοδήματα του 2021), όσοι έχουν εισοδήματα από ενοίκια και όσοι λαμβάνουν μερίσματα θα γλιτώσουν από την εισφορά αλληλεγγύης και το επόμενο έτος ενώ θα έχουν και επιπλέον όφελος από τις μειωμένες – κατά 3%- ασφαλιστικές εισφορές.

Πρακτικά, οι φορολογούμενοι του ιδιωτικού τομέα θα διατηρήσουν και τον επόμενο χρόνο την αύξηση των καθαρών αποδοχών που είδαν από τις αρχές του 2021. Για παράδειγμα, εργαζόμενος με 2 παιδιά και αποδοχές 1.500 ευρώ, έχει μηνιαία αύξηση περίπου 23 ευρώ, λόγω της μείωσης της παρακράτησης φόρου και των ασφαλιστικών του εισφορών.

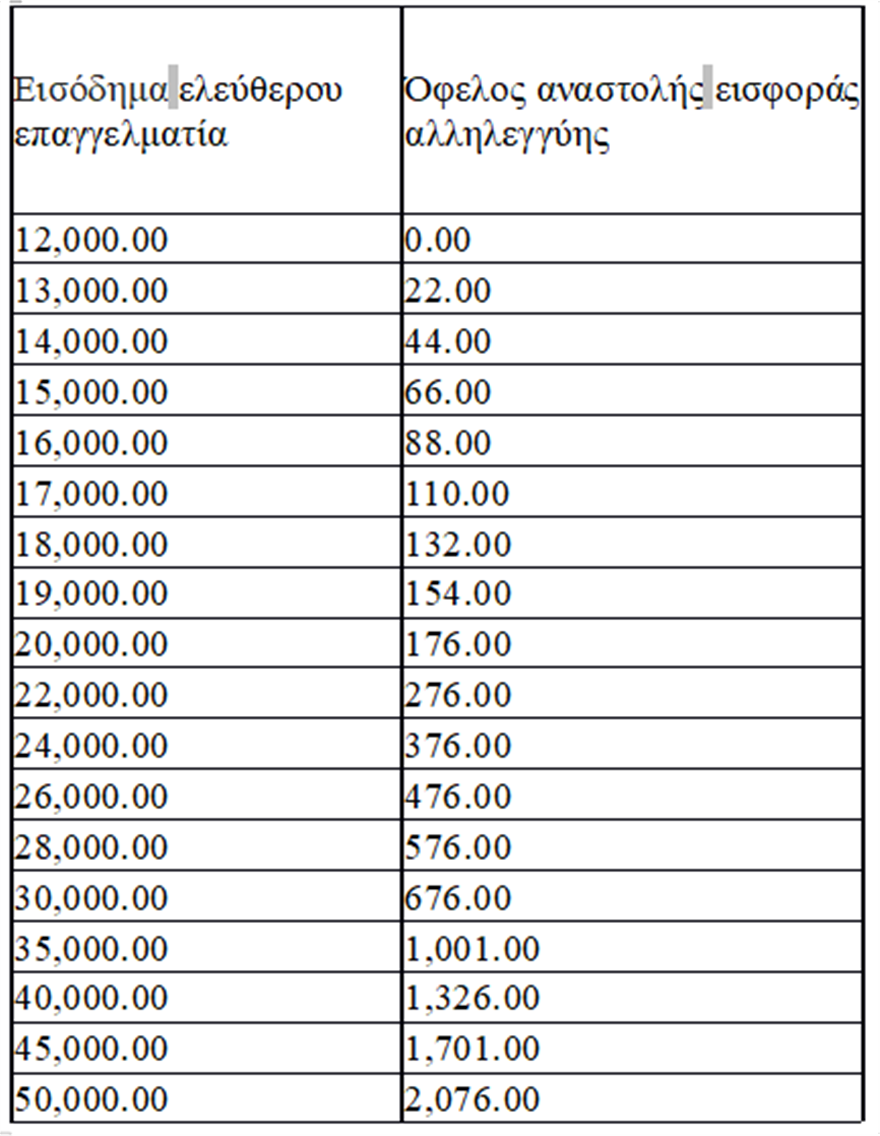

Στην εκκαθάριση των φετινών δηλώσεων, όφελος θα δουν και οι επαγγελματίες, καθώς πέρα από τη μείωση του εισαγωγικού συντελεστή της φορολογικής κλίμακας, όσοι δηλώσουν πάνω από 12.000 ευρώ εισόδημα, θα απαλλαγούν κι από την εισφορά αλληλεγγύης. Το ίδιο θα ισχύσει και στην εκκαθάριση του 2022.

Επι της ουσίας, περισσότεροι από 1,2 εκατ. φορολογούμενοι θα απαλλαγούν και το 2022 από την εισφορά αλληλεγγύης αλλά και τις ασφαλιστικές εισφορές, με το κόστος για τον προϋπολογισμό να ανέρχεται σε 1,6 δισ. ευρώ.

Ειδικότερα, από τις κυβερνητικές εξαγγελίες ωφελούνται οι εξής:

Μισθωτοί του ιδιωτικού τομέα για τα εισοδήματα που αποκτούν από την 1η Ιανουαρίου έως τις 31 Δεκεμβρίου 2022. Η απαλλαγή από την ειδική εισφορά αλληλεγγύης δεν ισχύει για τους φορολογουμένους οι οποίοι τα 2 προηγούμενα έτη πιάστηκαν στην παγίδα των τεκμηρίων. Από το φετινό Ιανουάριο οι μισθωτοί του ιδιωτικού τομέα "βλέπουν" μια έμμεση αύξηση στους μισθούς εξέλιξη η οποία δεν πρόκειται να αναστραφεί την επόμενη χρονιά. Για παράδειγμα, εργαζόμενος με 2 παιδιά και αποδοχές 1.500 ευρώ, έχει μηνιαία αύξηση περίπου 23 ευρώ, λόγω της μείωσης της παρακράτησης φόρου και των ασφαλιστικών του εισφορών.

Ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι για τα εισοδήματα του 2021 που θα δηλωθούν το 2022, καθώς και οι αγρότες.

Όσοι έχουν εισοδήματα από ενοίκια. Για παράδειγμα, ιδιοκτήτης που αποκτά εισοδήματα 25.000 ευρώ από ενοίκια θα έχει όφελος ύψους 426 ευρώ από την κατάργηση της εισφοράς αλληλεγγύης το 2022.

Όσοι λαμβάνουν μερίσματα.

Πρόθεση της κυβέρνησης είναι να μονιμοποιήσει την κατάργηση της εισφοράς αλληλεγγύης για όλους τους φορολογούμενους 2023. Στοχεύει επίσης να ολοκληρώσει τη μείωση των ασφαλιστικών κατά 5 μονάδες, να καταργήσει το Τέλος Επιτηδεύματος, να έχει ολοκληρώσει τη μείωση του ΕΝΦΙΑ κατά 30%, να μειώσει τους συντελεστές ΦΠΑ κατά 2 μονάδες, όπως δηλαδή προέβλεπε ο σχεδιασμός πριν «σκάσει» η πανδημία.