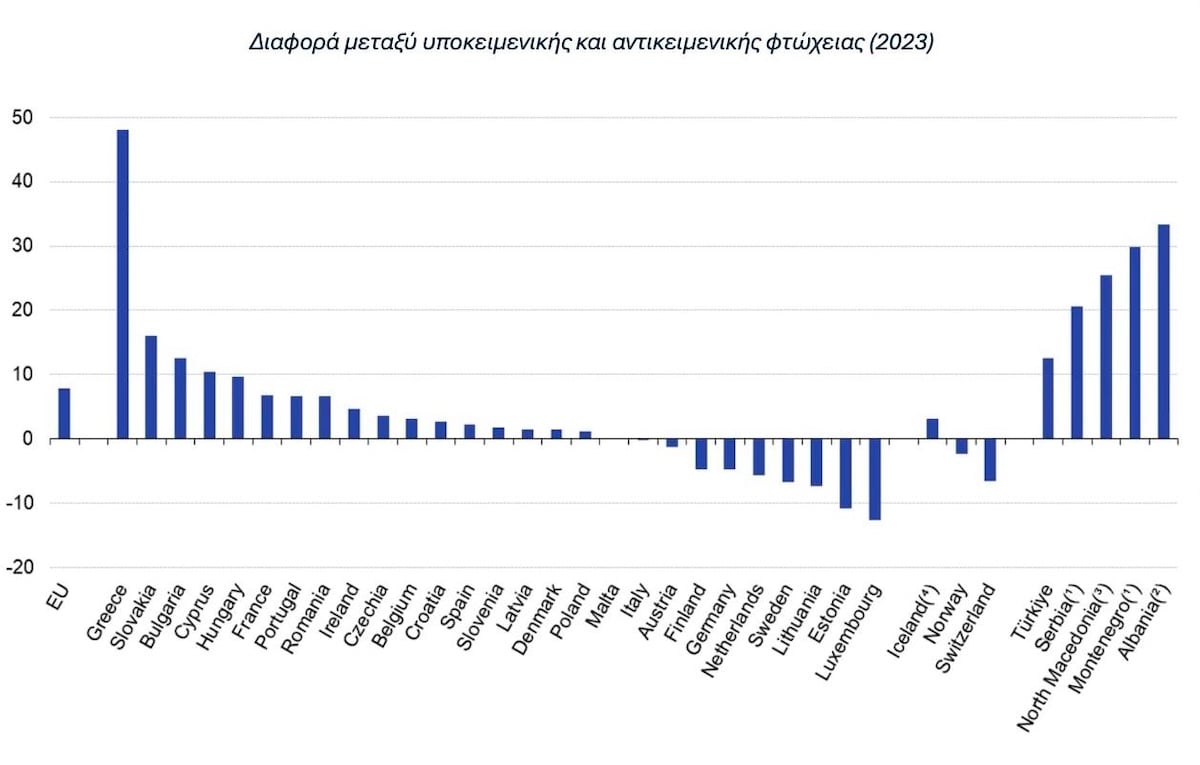

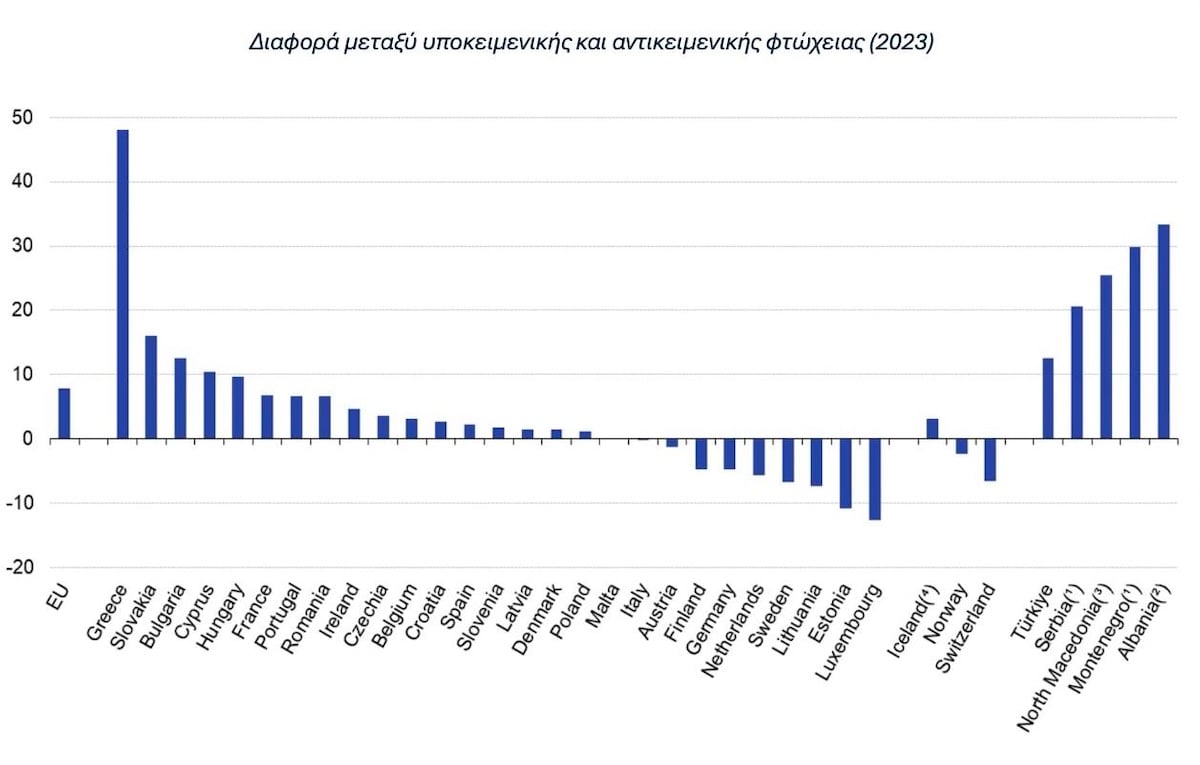

Έχει γίνει πολλή συζήτηση τις τελευταίες ημέρες με αφορμή την πρόσφατη έρευνα της Eurostat για τη φτώχεια και ειδικότερα για ένα διάγραμμα που παρουσιάζει τη διαφορά ανάμεσα στο ποσοστό του πληθυσμού που βρίσκεται στο όριο της φτώχειας (σύμφωνα με αντικειμενικά κριτήρια)* και στο ποσοστό του πληθυσμού που «αισθάνεται» ότι είναι φτωχό (υποκειμενική φτώχεια).

Αυτό που προκαλεί εντύπωση με την πρώτη ματιά είναι η μεγάλη απόκλιση ανάμεσα στην αντικειμενική και την υποκειμενική φτώχεια στην περίπτωση της Ελλάδας (βλέπε αριστερή μπάρα στο πρώτο διάγραμμα).

Σύμφωνα με τη Eurostat, περίπου το 20% των νοικοκυριών στην Ελλάδα βρίσκονται σε κίνδυνο φτώχειας, ενώ το 80% από αυτά δεν διατρέχει τέτοιο κίνδυνο. Την ίδια στιγμή, όμως, η υποκειμενική φτώχεια φαίνεται να αγγίζει το 70% των νοικοκυριών. Αυτό σημαίνει ότι αυτό το παραπάνω 50% προέρχεται από νοικοκυριά που αντικειμενικά δεν βρίσκονται σε κίνδυνο φτώχειας, αλλά τα οποία δηλώνουν ότι αισθάνονται φτωχά.

Γιατί υπάρχει αυτή η μεγάλη απόκλιση στην Ελλάδα;

Είναι οι Έλληνες απλώς απαισιόδοξοι ή έχουν την τάση να παραπονιούνται; Ή μήπως, όπως ισχυρίστηκαν κάποιοι πολιτικοί και δημοσιογράφοι, ζουν σε μια «ψευδαίσθηση»;

Η πραγματικότητα είναι μάλλον πιο σύνθετη. Παρόλο που η μακροχρόνια οικονομική κρίση μπορεί να έχει δημιουργήσει ένα ψυχολογικό τραύμα, κάνοντας τους ανθρώπους να νιώθουν πιο ευάλωτοι από ότι θα έπρεπε, υπάρχουν διάφοροι αντικειμενικοί λόγοι που μπορεί να εξηγούν αυτή τη μεγάλη διαφορά υποκειμενικής και αντικειμενικής φτώχειας στην Ελλάδα.

Για παράδειγμα, εστιάζοντας στα νοικοκυριά που δεν βρίσκονται σε κίνδυνο φτώχειας, το κόστος στέγασης αντιπροσωπεύει σχεδόν το 30% του διαθέσιμου εισοδήματός τους – ένα ποσοστό σχεδόν 10% υψηλότερο από την επόμενη χώρα, τη Δανία, και 15% υψηλότερο από τον ευρωπαϊκό μέσο όρο. Επιπλέον, για το 15% αυτών των νοικοκυριών (που βρίσκονται πάνω από το όριο φτώχειας), τα έξοδα στέγασης ξεπερνούν το 40% του διαθέσιμου εισοδήματός τους.

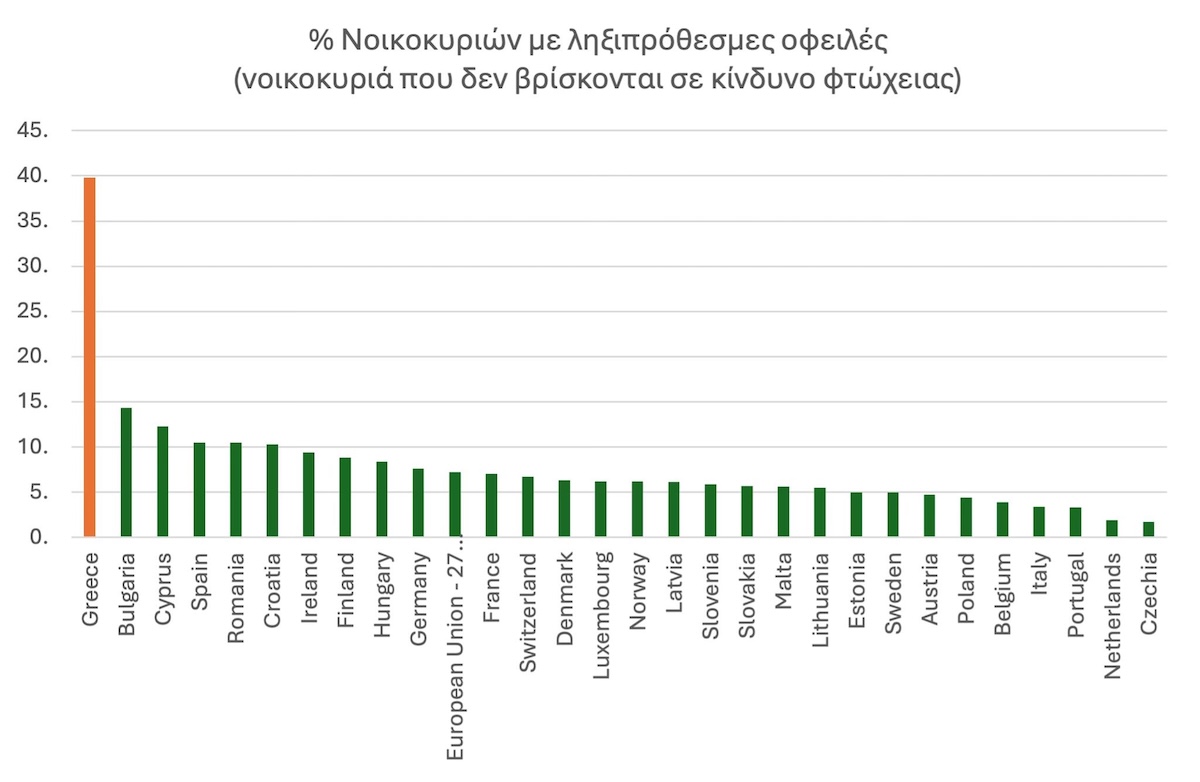

Ταυτόχρονα, το 40% των νοικοκυριών που δεν βρίσκονται σε κίνδυνο φτώχειας, έχει ληξιπρόθεσμες οφειλές. Για σύγκριση, η αμέσως επόμενη χώρα στην κατάταξη είναι η Βουλγαρία, με το ποσοστό των νοικοκυριών με ληξιπρόθεσμες οφειλές να φτάνει στο 14%.

Προφανώς, μπορεί να υπάρχουν και άλλοι λόγοι για τους οποίους το αίσθημα φτώχειας στην Ελλάδα είναι τόσο έντονο, όπως για παράδειγμα η εργασιακή ασφάλεια και σταθερότητα, η ποιότητα της υγειονομικής περίθαλψης κ.λπ.

Είναι ανησυχητικό όμως ότι ορισμένοι κυβερνητικοί αξιωματούχοι, όταν βλέπουν στατιστικά στοιχεία που δεν συμφωνούν με το αφήγημά τους, όπως τα παραπάνω, αντί να αναρωτηθούν για το τι μπορεί να πηγαίνει στραβά, σπεύδουν να ισχυριστούν ότι οι άνθρωποι είναι παρανοϊκοί: «Δεν είστε φτωχοί. Απλά αισθάνεστε φτωχοί».

Αντί για προσβολές, οι πολιτικοί θα έπρεπε να εκμεταλλευτούν τα δεδομένα ως εργαλείο για να κατανοήσουν την πραγματικότητα. Γιατί όταν τα δεδομένα δεν ταιριάζουν στο αφήγημα, ίσως το πρόβλημα δεν είναι τα δεδομένα, αλλά το ίδιο το αφήγημα.

* Σύμφωνα με τη Eurostat, τα νοικοκυριά που διατρέχουν κίνδυνο φτώχειας είναι εκείνα που το εισόδημά τους βρίσκεται κάτω από το 60% του διάμεσου εισοδήματος της χώρας.

- Ο Τάκης Αντωνόπουλος είναι Οικονομικός Αναλυτής και εργάζεται στο Συμβούλιο Χρηματοπιστωτικής Σταθερότητας (Financial Stability Board).