«Γλυκός πονοκέφαλος» οι επόμενες παροχές της κυβέρνησης - Παροχές 1,81 δισ. ευρώ για το 2020 περιλαμβάνει ο προϋπολογισμός που κατατέθηκε στη Βουλή

«Πρώτα μετράμε και μετά μιλάμε», λένε στο υπουργείο Οικονομικών, αλλά πολλοί στην κυβέρνηση φαίνεται ότι βιάζονται να μοιράσουν πλεονάσματα 200-250 εκατ. ευρώ που ακόμα δεν τα είδαν. Οι αποφάσεις θα ληφθούν αρχές ή μέσα Δεκεμβρίου από τον Πρωθυπουργό. Μέχρι τότε, στο Γενικό Λογιστήριο «σπάνε και ξαναρίχνουν την τράπουλα» αλλά «δεν βγαίνει φύλλο» πάνω από μισό δισ. ευρώ για παροχές τον Δεκέμβριο. Και έτσι ανακύπτει ένα νέο δίλημμα στους κόλπους της κυβέρνησης: «μεσαία τάξη ή τα ασθενέστερα οικονομικά στρώματα» θα πάρουν φέτος το Κοινωνικό Μέρισμα;

Τα τελευταία σενάρια μιλούν για μείωση ή επιστροφή είτε του φόρου εισοδήματος είτε της εισφοράς αλληλεγγύης. Με όποιον τρόπο και αν γίνει αυτό πάντως, μια τέτοια παροχή αφορά μόνον όσους βγάζουν παραπάνω 8.636 ή 12.000 ευρώ αντίστοιχα, δηλαδή αποκλείει όσους είναι άνεργοι, άποροι ή αμείβονται με τον κατώτατο μισθό. Η πρωθυπουργική εξαγγελία μιλούσε όμως για ευπαθείς ομάδες, κάτι το οποίο μνημόνευσε εχθές και κορυφαίο στέλεχος του οικονομικού επιτελείου της κυβέρνησης.

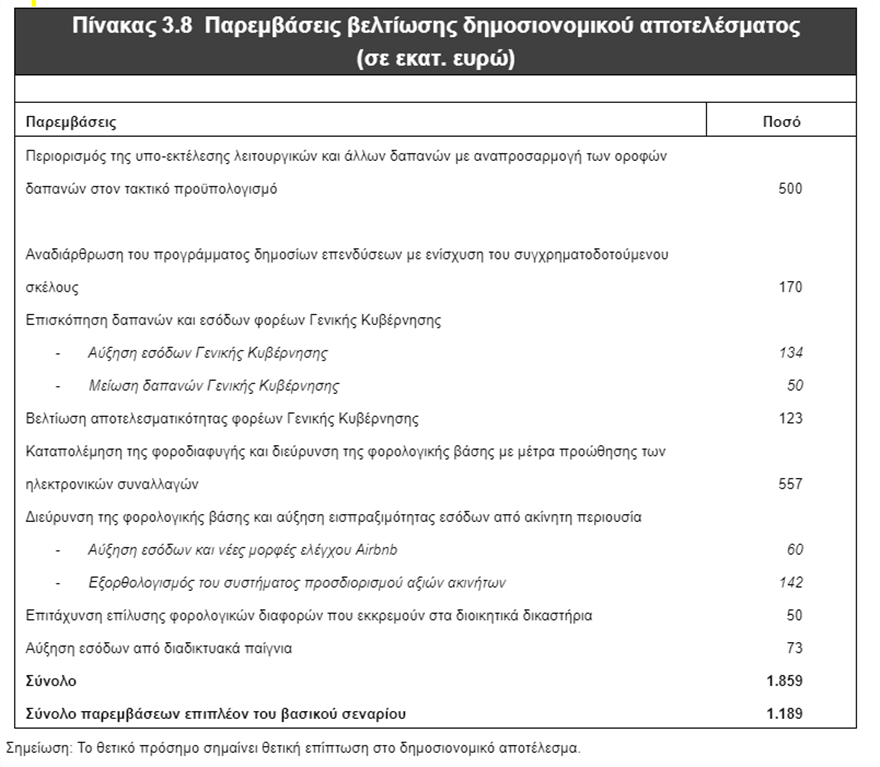

Και ενώ ο ευχάριστος πονοκέφαλος των επομένων 30 ημερών καλά κρατεί, πιο ξεκάθαρα είναι τα πράγματα για το 2020. Ο κρατικός προϋπολογισμός προβλέπει νέες παροχές 1,181 δισ. ευρώ. Οι παροχές είναι συγκεκριμένες και κοστολογημένες στον νέο Προϋπολογισμό:

Οικογένεια και Υπογεννητικότητα

· Χορήγηση επιδόματος ύψους 2.000 ευρώ για κάθε παιδί που θα γεννηθεί από την 1η Ιανουαρίου του 2020, με εξαιρετικά διευρυμένα εισοδηματικά κριτήρια που καλύπτουν τουλάχιστον το 90% των οικογενειών.

· Μετάπτωση στον χαμηλό συντελεστή ΦΠΑ του 13% των ειδών βρεφικής ηλικίας και των κρανών ασφαλείας.

Φυσικά Πρόσωπα

· Μείωση του εισαγωγικού συντελεστή φορολογίας εισοδήματος στο 9% και αύξηση του αφορολόγητου ορίου για κάθε παιδί.

· Μείωση των ασφαλιστικών εισφορών εργαζομένων πλήρους απασχόλησης κατά περίπου μια μονάδα βάσης.

Επιχειρήσεις

· Μείωση του φόρου εισοδήματος Νομικών Προσώπων από 28% στο 24% από τη χρήση του 2019.

· Μείωση της φορολογίας των κερδών που θα διανεμηθούν το 2020 από 10% σε 5%.

Οικοδομική Δραστηριότητα

· Αναστολή του ΦΠΑ στις νέες οικοδομές για τρία (3) έτη και του φόρου υπεραξίας ακινήτων.

· Επιστροφή μέρους των δαπανών για ανακαινίσεις, ενεργειακή, αισθητική και λειτουργική αναβάθμιση κτιρίων που εξοφλούνται με ηλεκτρονικά μέσα πληρωμής, η οποία δεν θα επιφέρει επιπλέον δημοσιονομική επιβάρυνση στον Προϋπολογισμό του 2020.

![ΦΠΑ: Να μειωθεί ή όχι; – Τι απαντά η Τράπεζα της Ελλάδος [γραφήματα]](/media/k2/items/cache/d25766dea137968697e93f9f8a9cf10b_M.jpg?t=20241228_113748)