![ΦΠΑ: Να μειωθεί ή όχι; – Τι απαντά η Τράπεζα της Ελλάδος [γραφήματα]](/media/k2/items/cache/d25766dea137968697e93f9f8a9cf10b_L.jpg?t=20241228_113748)

Την τελευταία 2ετία έχει σημειωθεί σκληρή αντιπαράθεση μεταξύ της κυβέρνησης και της αντιπολίτευσης σε σχέση με το αν θα πρέπει να μειωθεί ο ΦΠΑ ή όχι, προκειμένου να «πέσει» ο πληθωρισμός και οι τιμές στο «ράφι». Η κυβέρνηση αρνείται πεισματικά να προχωρήσει σε μια τέτοια κίνηση επιχειρηματολογώντας περί του ότι κάτι τέτοιο δε θα…έφτανε στον καταναλωτή, ενώ θα στοίχιζε ένα μεγάλο τμήμα των φορολογικών εσόδων, τα οποία «σπάνε» το ένα ρεκόρ μετά το άλλο. Μάλιστα, κάποιοι αισιόδοξοι εντός του οικονομικού επιτελείου της κυβέρνησης εκτιμούν ότι δεν αποκλείεται τα φορολογικά έσοδα να αγγίξουν ακόμη και τα 70 δισ. ευρώ, κάτι που θα αποτελέσει ένα νέο ρεκόρ.

Την ίδια στιγμή, η αντιπολίτευση επικαλείται το παράδειγμα της Ισπανίας, σημειώνοντας ότι προφανώς και μια μείωση του ΦΠΑ στα τρόφιμα θα…περνούσε στις τιμές των προϊόντων, εφόσον η κυβέρνηση φρόντιζε να πραγματοποιεί ελέγχους. Παράλληλα, ούτως ή άλλως σημειώνεται υπέρβαση στα έσοδα, κάτι που σημαίνει ότι δε θα έπεφτε εκτός τροχιάς ο προϋπολογισμός. Επιπρόσθετα, αξίζει να σημειωθεί ότι τόσο οι βιομηχανίες τροφίμων όσο και οι εκπρόσωποι των σούπερ μάρκετ είχαν δεσμευτεί δημόσια ότι θα ενσωμάτωναν άμεσα στις τιμές των προϊόντων μια ενδεχόμενη μείωση του ΦΠΑ

Στο debate αυτό πήρε θέση και η Τράπεζα της Ελλάδος, η οποία εμπεριέχει μια σχετική ανάλυση στην έκθεση του διοικητή της Γιάννη Στουρνάρα, η οποία δημοσιοποιήθηκε πριν από λίγες ημέρες. Σύμφωνα με την ανάλυση της Τράπεζας της Ελλάδας, η αποτελεσματικότητα ενός μέτρου μείωσης του ΦΠΑ όσον αφορά την ανάσχεση του πληθωρισμού παραμένει αμφίσημη, καθώς εξαρτάται από πολλούς παράγοντες. Ωστόσο, επισημαίνει πως «η μείωση του συντελεστή ΦΠΑ δεν αναμένεται να έχει σημαντική συμβολή στην καταπολέμηση του πληθωρισμού στην ελληνική οικονομία».

Όπως καταγράφεται, στην Ευρωπαϊκή Ένωση, η Ισπανία ήταν η πρώτη χώρα που υιοθέτησε προσωρινή μείωση του ΦΠΑ στα βασικά είδη διατροφής και στην ενέργεια, ως μέρος της στρατηγικής για την ανάσχεση των πρόσφατων πληθωριστικών πιέσεων (μετά τα τέλη του 2021). Οι προσωρινές αυτές μειώσεις φορολογικών συντελεστών αρχικά σχεδιάστηκαν με ορίζοντα το τέλος του 2023, με δυνατότητα παράτασης ανάλογα με τις τάσεις του πληθωρισμού και τις επιδόσεις της οικονομίας.

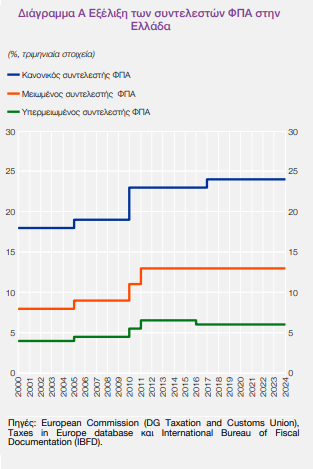

Παρόμοιες πολιτικές, τόσο για τα βασικά αγαθά όσο και για την ενέργεια, υιοθετήθηκαν στη συνέχεια και από άλλες οικονομίες της ευρωζώνης, όπως η Γερμανία, η Γαλλία, το Βέλγιο, η Ιταλία και η Πορτογαλία. Στην περίπτωση της Ελλάδος, μετά το πέρας της πανδημίας, οι αρχές προέβησαν σε στοχευμένες παρεμβάσεις προκειμένου να αντιμετωπίσουν τις αυξημένες τιμές της ενέργειας, διατηρώντας όμως τους συντελεστές ΦΠΑ ως επί το πλείστον αμετάβλητους στα σημαντικά αυξημένα επίπεδα που είχαν θεσπιστεί κατά την περίοδο της οικονομικής προσαρμογής για να επιτευχθεί η απαιτούμενη δημοσιονομική εξισορρόπηση (βλ. Διάγραμμα Α).

Η θεωρητική προσέγγιση

Όπως προκύπτει από τη βιβλιογραφία, η αποτελεσματικότητα ενός μέτρου μείωσης του ΦΠΑ όσον αφορά την ανάσχεση του πληθωρισμού παραμένει αμφίσημη, καθώς εξαρτάται από πολλούς παράγοντες. Σύμφωνα με τον Blundell (2009), ο οποίος εξετάζει το παράδειγμα

των προσωρινών περικοπών του συντελεστή ΦΠΑ κατά το 2009 στο Ηνωμένο Βασίλειο, η επίδραση στον πληθωρισμό είναι περιορισμένη, λόγω της ενίσχυσης των πραγματικών εισοδημάτων και της ζήτησης, που δευτερογενώς τροφοδοτεί τον πληθωρισμό.

Παράλληλα, πλήθος άρθρων5 μελετά τις επιπτώσεις του μέτρου σε συγκεκριμένες αγορές αγαθών και υπηρεσιών, με τις εκτιμήσεις για τη μετακύλιση (pass-through) των μειώσεων του συντελεστή ΦΠΑ στις τιμές λιανικής να ποικίλλουν και να εξαρτώνται από τη δομή των αγορών (π.χ. με βάση το μέγεθος των επιχειρήσεων), το επίπεδο ανταγωνισμού, τη στρατηγική κοστολόγησης των επιχειρήσεων, τη διείσδυση του ηλεκτρονικού εμπορίου και των ηλεκτρονικών αγορών στο καλάθι των νοικοκυριών, καθώς και το βαθμό διαφοροποίησης των προϊόντων. Ceteris paribus, η βραχυχρόνια επίδραση στον πληθωρισμό από μια προσωρινή μείωση του συντελεστή ΦΠΑ είναι η μείωση του επιπέδου των τιμών.

Δευτερογενώς όμως, αυτή η αρχική μείωση εν μέρει ακυρώνεται, καθώς η εφαρμογή του μέτρου ενισχύει την αγοραστική δύναμη των καταναλωτών, μετατοπίζοντας την αντίστοιχη καμπύλη συνολικής ζήτησης δεξιότερα, με αποτέλεσμα αύξηση του προϊόντος μέσω της κατανάλωσης καθώς και του πληθωρισμού.

Σε συνθήκες τέλειου ανταγωνισμού, η γενικευμένη μείωση του συντελεστή ΦΠΑ, εφόσον αφορά και το κόστος των εισροών παραγωγής, αναμένεται να μειώσει το κόστος παραγωγής, βελτιώνοντας τις παραγωγικές δυνατότητες των οικονομικών κλάδων, με αποτέλεσμα αύξηση της παραγωγής και μείωση των τιμών (μετατοπίζοντας την καμπύλη προσφοράς δεξιότερα).

Αντίθετα, υπό συνθήκες ατελούς ανταγωνισμού (ολιγοπωλιακής ή μονοπωλιακής διάρθρωσης των αγορών), η πτώση του κόστους παραγωγής μαζί με τις μειώσεις των τιμών καταναλωτή (λόγω μείωσης του ΦΠΑ) ενδέχεται να εσωτερικευθούν στην κερδοφορία των επιχειρήσεων και να συνοδευθούν από μειώσεις του επιπέδου παραγωγής. Σε μια τέτοια περίπτωση, περιορίζεται η μετακύλιση της μείωσης του συντελεστή ΦΠΑ στις τιμές λιανικής, ο πληθωρισμός διατηρείται και εν τέλει μειώνεται η αποτελεσματικότητα του μέτρου πολιτικής.

Τι δείχνει η εμπειρία

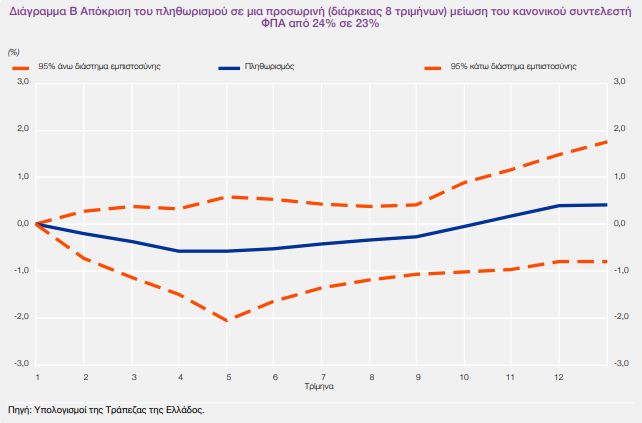

Μέσα από ένα εμπειρικό αυτοπαλίνδρομο υπόδειγμα για την ελληνική οικονομία9 είναι δυνατόν να εκτιμηθεί η επίπτωση στον πληθωρισμό και στο προϊόν της οικονομίας από μια μη αναμενόμενη και προσωρινή μείωση του κανονικού συντελεστή ΦΠΑ κατά 1 ποσοστιαία μονάδα (από 24% που είναι σήμερα σε 23%). Όπως φαίνεται στο Διάγραμμα Β, αν και η προσωρινή μείωση του ΦΠΑ εκτιμάται ότι βραχυχρόνια περιορίζει τον πληθωρισμό, η επίπτωση είναι μη στατιστικά σημαντική, τ0 γεγονός που υποδηλώνει ότι ceteris paribus δεν θα πρέπει να αναμένεται η μετακύλιση της μείωσης του συντελεστή ΦΠΑ στις τιμές λιανικής.

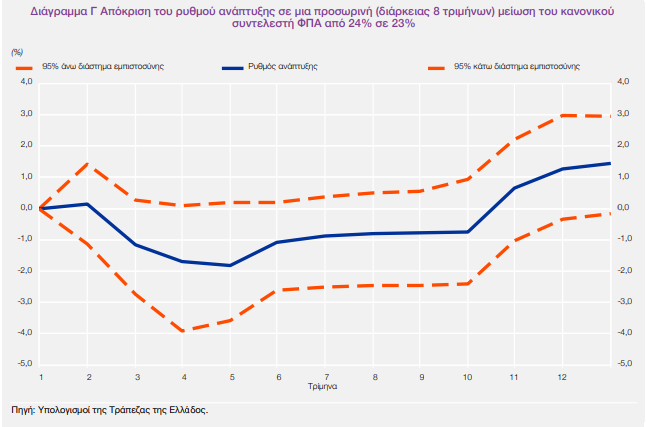

Ομοίως, σε μεσοπρόθεσμο ορίζοντα, η εκτιμώμενη άνοδος του πληθωρισμού, αν και είναι συνεπής με τις θεωρητικές προβλέψεις περί ενίσχυσης της ζήτησης, είναι επίσης μη στατιστικά σημαντική. Τέλος, η επίδραση μιας προσωρινής μείωσης του συντελεστή ΦΠΑ επί του ρυθμού αύξησης του πραγματικού ΑΕΠ (βλ. Διάγραμμα Γ) εκτιμάται μη στατιστικά σημαντική βραχυπρόθεσμα, εύρημα συνεπές με τις προβλέψεις της αντίστοιχης βιβλιογραφίας, σύμφωνα με τις οποίες ο ΦΠΑ δεν επηρεάζει την ανάπτυξη, καθώς δεν εισάγει στρεβλώσεις και αντικίνητρα κατά τη διαδικασία παραγωγής.

Συμπεράσματα

Από τα παραπάνω προκύπτει ότι η μείωση του συντελεστή ΦΠΑ δεν αναμένεται να έχει σημαντική συμβολή στην καταπολέμηση του πληθωρισμού στην ελληνική οικονομία. Τα ευρήματα αυτά είναι ενδεικτικά της σημασίας της διάρθρωσης και της λειτουργίας των αγορών αγαθών και υπηρεσιών για την αποτελεσματικότητα ενός τέτοιου μέτρου. Υπό συνθήκες ατελούς ανταγωνισμού (π.χ. μονοπωλιακές ή ολιγοπωλιακές συνθήκες), οι παραγωγοί αναπτύσσουν στρατηγικές τιμολόγησης που οδηγούν σε ατελή μετακύλιση των όποιων φορολογικών ελαφρύνσεων και λοιπών μειώσεων του κόστους.

Η λήψη μέτρων ελέγχου και ενίσχυσης του ανταγωνισμού σε επίπεδο αγορών καθώς και η επέκταση του ηλεκτρονικού εμπορίου αναμένεται να λειτουργήσουν επιβοηθητικά στην πληρέστερη μετακύλιση μειώσεων του συντελεστή ΦΠΑ στον τελικό καταναλωτή για ευρύτερες κατηγορίες αγαθών και υπηρεσιών, οδηγώντας σε υποχώρηση του πληθωρισμού. Επισημαίνεται τέλος ότι η απόφαση για τυχόν μείωση του συντελεστή ΦΠΑ θα πρέπει να λαμβάνει υπόψη και τις δημοσιονομικές επιπτώσεις που μπορεί να υπάρξουν, δεδομένων και των δεσμεύσεων που απορρέουν από το νέο Σύμφωνο Σταθερότητας και Ανάπτυξης

Πηγή: ot.gr